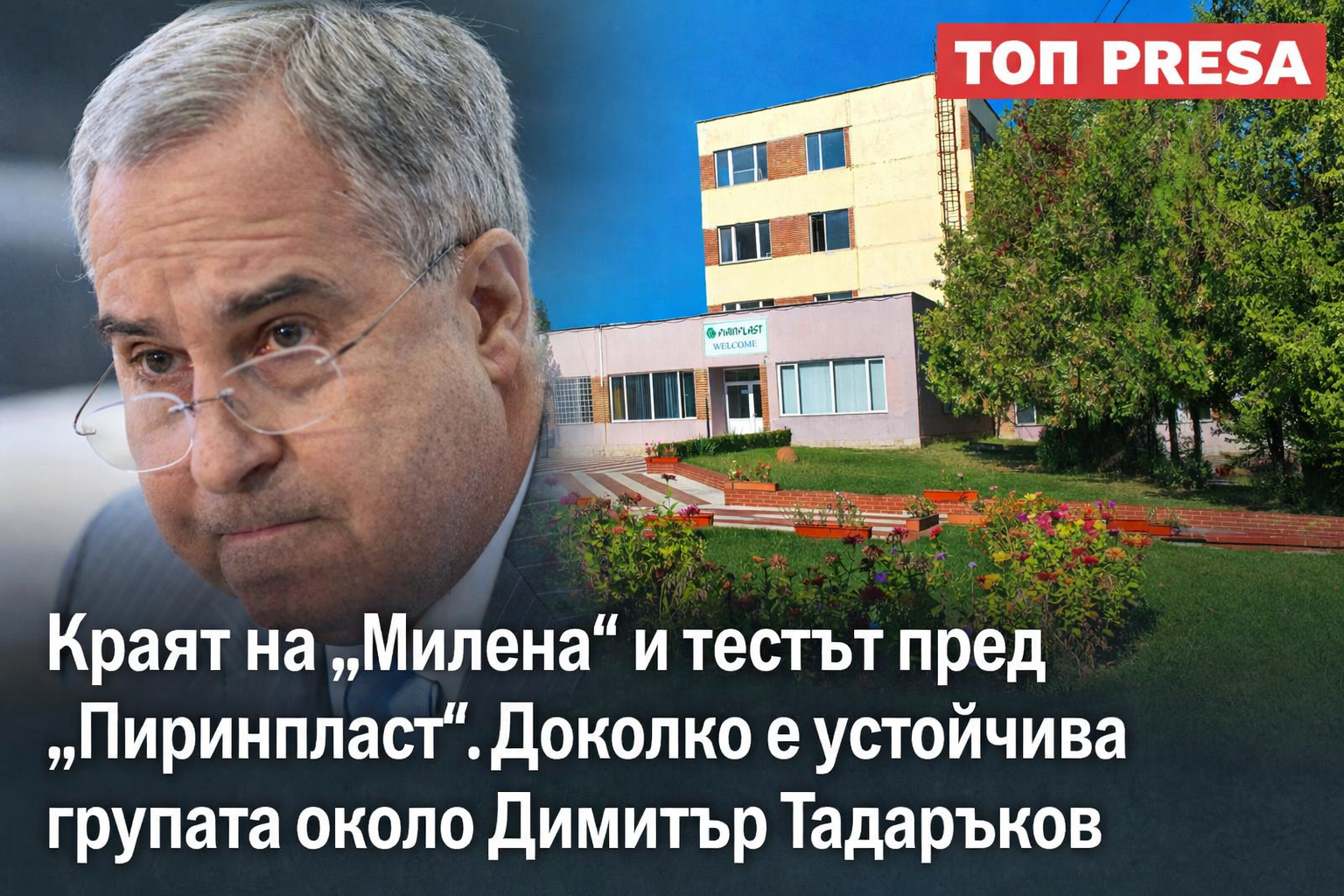

Краят на „Милена“ и тестът пред „Пиринпласт“. Доколко е устойчива групата около Димитър Тадаръков

-

- януари 24, 2026

{{ reviewsOverall }} / 5

Users

(0 votes)

Rating0

What people say...

Leave your rating

Show more

Order by:

Be the first to leave a review.

{{ pageNumber+1 }}